微信客服

微信客服 微信公眾號

微信公眾號“風光制氫”正加速從藍圖走向現實。

進入2025年下半年,由遠景科技、上海電氣、國電投各自投資的風光制氫氨醇一體化項目相繼投產,首次在真實商業場景中打通大規模可再生能源制氫、儲運、應用全鏈條,正以規模化實踐驗證了這條路的可行性。

金風科技近期再投189.2 億元推進風電制氫氨醇項目,進一步引發行業關注。

政策層面的導向更明確了這一賽道的價值。9月24日,國家能源局局長王宏志在《學習時報》上發表《以更大力度推動我國新能源高質量發展》的署名文章,其中明確提到,要以非電利用為突破,拓寬新能源利用途徑。加大力度推動風光制氫取得一定規模突破,在新能源資源富集地區,加強綠氫制輸儲用一體化發展布局等。

風電制氫產業鏈吸引力愈發凸顯。但在產業加速推進的背后,風電制氫仍需跨越多重現實困境。

經濟性差,多數項目“備而不建”

發展風電制氫對風電行業而言,是破解消納瓶頸的重要路徑。

消納問題已全方位限制新能源的發展速度,棄風限電問題侵蝕下游風電投資商利潤,部分地區電網調節能力不足,風電場被迫降發。

以筆者所在的吉林省為例,新能源發展以風電為主,省內用電需求遠低于發電能力,外送僅依賴扎魯特—青州特高壓直流一條線路,規劃中的吉電入京工程尚處前期階段,“十五五”期間才有望推進,消納壓力尤為突出。

在此背景下,尋找新型消納路徑成為當務之急,這也正是吉林省氫能產業快速發展的核心動因。據氫能行業媒體統計,2025年上半年吉林省有14個綠色氫氨醇項目更新動態,數量位列全國第三,僅次于兩個風電大省內蒙古(66個)和新疆(25個)。

放眼全國,今年上半年26個省市的210個綠色氫氨醇項目釋放新進展,累計總投資規模超7300億元。憑借百億級投資體量、長產業鏈覆蓋及綠色能源屬性,這類項目已成為地方政府招商的重點方向。

然而,規劃熱度與落地存在顯著落差,2023年-2024年國內立項綠氫產能已超650萬噸,而實際落地的產能僅約11萬噸,開工率不到25%。“備而不建”已是風光制氫項目常態。

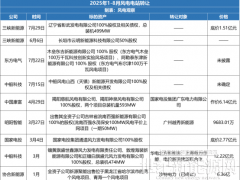

央國企投資的部分百億級風光制氫項目:

背后邏輯不難拆解:

部分企業為獲取搶手的風光路條,不得不接受地方政府“電力就地制氫”的附加審批條件,被動入局綠氫產業。

指標到手后重新測算經濟賬,發現盈利空間有限,導致制氫設施建設擱置,甚至出現“建而不用”的情況。

寶貴的風光與土地資源不能因此浪費。多地已出臺硬性約束:如內蒙古規定,風光制氫一體化項目批復后,應當在1年內達到實質性開工(完成計劃投資45%以上),不開工收回相應新能源規模。

甘肅、遼寧等地也出臺類似規定,對逾期未開工或進度滯后的項目進行清退。

截至2025年6月,內蒙古三批共廢止37個新能源項目,總規模1265.29萬千瓦,其中風光制氫項目占比超50%。

成本高企是風電制氫項目的核心癥結。

綠氫項目由可再生能源發電及電源轉換、電解槽及分離純化等制氫設備和運維成本構成。

其中購電成本是綠氫成本的一半以上,甚至高達80%。

風光發電的間歇性與化工生產的穩定性存在天然矛盾,需額外配備儲能或智能調度控制系統實現匹配,進一步推高單位產氫成本。

還是以吉林省為例,風電制氫成本大致如下:(數據來源:氫能觀察)

當前綠氫成本難與化石制氫競爭,國內工業領域煤制氫成本8~10元/公斤。業內測算顯示,當光伏、風電度電成本降至0.1-0.2元區間,綠氫成本才有望逼近化石制氫水平,因此“如何高效利用低價綠電”,成為破解綠氫經濟性難題的關鍵。

控制綠電成本,風電企業投資有優勢

“低價綠電獲取能力”與“制氫技術成熟度”是風電制氫項目的成本命門,其綜合水平直接決定企業競爭力層級。能夠深度介入綠電生產環節、降低發電端成本,并同步實現制氫技術適配的企業,將在產業競爭中占據先發優勢。

當前風電制氫項目已形成國家隊與民企巨頭并駕齊驅的格局。

整機商憑借風電設備制造的規模效應與成本控制能力,以及技術優勢成為重要參與力量。一方面可通過自主生產風機降低設備采購成本,依托技術與管理優勢壓縮建設、運維開支;另一方面部分整機商也在布局制氫設備領域,已達到行業領先水平,通過自主化生產和技術最大化成本優勢。與此同時,產業鏈也繼續延伸至氫氨醇一體化發展,擴展產品應用領域,提升經濟性。

項目的建設也將直接拉動風電裝機,實現產業互補。

一線整機商風電制氫氨醇項目,具體如下:

·金風科技:投資內蒙古興安盟風電耦合制綠色甲醇項目,于2024年4月開工建設,計劃總投資136.65億元,建設2吉瓦風電,配套建設了118噸儲氫設施及16萬千瓦/2小時儲能系統,每年制取50萬噸的綠色甲醇。

參與中能建松原氫能產業園項目建設,一期配套的510MW風電已于9月全部吊裝完成。

與巴彥淖爾市人民政府簽訂《風電制氫氨醇一體化投資開發協議書》,計劃在當地投資建設風電制氫氨醇項目,總投資金額約189.2億元,建設3吉瓦風電,所發電力80%以上用于電解水制綠氫,并通過生物質氣化耦合綠氫每年分別制取60萬噸的綠色甲醇、40萬噸的綠氨。2025年9月23日,該項目完成備案。

·遠景能源:遠景總投資400億元,規劃年產152萬噸零碳工業氣體產品,預計2028年前建成投產。2025年7月,其零碳氫氨項目首期32萬噸正式投產,采用“風電+電解水制氫+合成氨”的閉環模式,產品主要供應火電摻氨減碳市場,項目配套的6MW級風電機組實現了綠電供應的穩定性保障。

遠景興安盟能源物聯網零碳制氫項目、遠景翁牛特旗及元寶山區風光制氫一體化項目(翁牛特旗85萬千瓦風電部分)等分別獲興安盟、赤峰市核準。

·明陽智能:以海上風電制氫為突破口,2022年在廣東陽江布局“1GW海上風電+PEM電解制氫”示范項目,2024年,明陽在海南投資海上風電制氫和氫能綜合利用示范暨百萬噸級綠色電氫氨醇實證項目。一期計劃投資106億元,建設內容包括CZ9二期90萬kW海上風電開發指標中的60萬kW海上風電建設、生物質高溫氣化基地、綠電制氫配套裝置、年產10萬噸級綠色甲醇裝置以及相關配套設施。預計2026年能在海南看到氫交易。

·運達股份:2024年拋出超200億元投資計劃,在吉林打造“200萬千瓦風光+儲能+80萬噸綠甲醇+20萬噸綠氫催化合成”的一體化項目。

從當前技術成熟度、成本水平及企業規劃節奏來看,將氫能作為整機商除風電外的第二增長曲線仍需時間。

“十五五”期間將是其成長的關鍵期。2026年前后相關項目示范試點將逐步落地,到2027-2028年產能開始擴張,2029-2030年有望將成為風光制氫氨醇的關鍵節點。

對一線整機商而言,風電制氫氨醇將是企業布局“十五五”,實現戰略轉型的有力抓手。

整機商試圖突破單一的風機銷售模式和輕資產運營方式,通過整合風電、綠氫制備、氨基轉化及化工品銷售全鏈條,綁定綠電與綠化工品的長期收益,形成“重資產運營+長期收益綁定”的新范式。

需正視的是,氫能并非短期盈利賽道,但“早布局、搶先占位”的戰略價值已凸顯。

無論當前經濟性如何,提前切入產業鏈、積累項目經驗,都是整機商搶占未來市場話語權的關鍵。

政策托底,商業化之路正在起步

當前風電制氫產業雖熱度攀升,但市場模式尚未完全跑通,上下游在很大程度上都需要政策托底,再向市場突圍。

在上游生產端,政策與地方政府支持是項目落地的關鍵支撐。從金風科技與巴彥淖爾市政府簽訂的投資協議可見,地方政府不僅承諾項目享受國家及省市層面的最優扶持政策,還將協助辦理電網接入、尋找穩定碳源與銷售通道。這類“政策+資源”的配套支持,為企業降低不確定性成本,成為當前項目啟動的重要保障。

在下游銷售端,獲取穩定承購人是確保風光制氫項目投資形成有效收益、實現商業化運轉的關鍵支撐。

遠景能源相關負責人曾表示,“2022年初,遠景選擇在赤峰建造綠氨項目,這三年里最難的是找到承購人,經過三年多的發展,遠景在航運業、在發電領域、在化工企業的脫碳、鋼鐵行業脫碳,找到了市場應用。”

目前承購綠色氫氨醇的客戶主要還是海外客戶,海外客戶新能源轉型更為迫切,更有機會支付綠色溢價。

已投產的三大風光制氫氨醇項目都簽訂了長期出售協議:

日本丸紅商社成為遠景赤峰項目的長期采購方;

吉電股份大安項目投產前,便與法電中國、中國石油國際事業公司、日本伊藤忠、荷蘭孚寶等多國企業簽署銷售協議;

上海電氣洮南綠色甲醇項目則聯合上港能源,與航運物流領軍企業達飛集團簽訂加注供應合同,三方首期合作將持續至2030年。

在政策托底基礎上,風光制氫氨醇的商業化之路正在得到實踐。

未來,當政策托底讓位于市場驅動,當上下游真正形成“制得出、運得走、賣得好”的良性循環,風光制氫必將成為支撐“雙碳”目標的核心力量。

而那些在上下游協同中提前布局、持續創新的企業,終將在這場長期競賽中,搶占產業發展的主動權。

0 條