微信客服

微信客服 微信公眾號

微信公眾號中國風機出海的腳步從未如此急迫過。

2025年上半年,新能源行業經歷電價補貼退坡到全面市場化的劇變,一場超預期搶裝潮讓風光裝機量再掀高峰——盡管這波放量是否透支全年增長仍是未知數,但海外市場已成為企業必爭之地

2024年海外機組10%以上的毛利率顯著高于國內,136號文后國內供應鏈的盈利下行壓力更凸顯出海戰略的緊迫性。

據海關總署數據,我國風力發電機組2024年出口同比激增71.90%;2025年一季度出口也保持了43.2%的增長。

還有第三方數據顯示,2025年上半年國內整機商中標量已突破10GW,較2024年上半年的6.22GW進一步提升。

2025年,風電出海將繼續2024年態勢,正加速快跑。

風電海外掘金:“風浪越大,魚越貴”

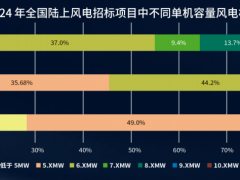

討論企業出海必然繞不開海外市場需求。當前陸上風電需求集中在亞非拉,未來三年(2025年-2027年),中國風電整機商將主導中亞、中東和非洲地區的本地風機供應。

海上風電則以歐洲為核心戰場。中國風機品牌價格較歐美低30%-50%,疊加歐洲供應鏈成本持續上漲,正為中國風電出口創造戰略窗口期。

全球各區域市場未來三年供需預測,2025-2027數據來源:伍德麥肯茲

歐洲海上風電市場化程度高,項目決策高度依賴收益率模型,除場址資源稟賦外,資本開支、利率與電價是影響收益的三大核心變量。

國金證券分析顯示,歐洲海風雖面臨供應鏈瓶頸與原材料漲價推升的風機、單樁成本壓力,但利率下行改善融資成本,疊加補貼力度加大推高CfD(差價合約)電價,項目收益率正回歸合理區間。

這直接帶動項目落地確定性及推進節奏加快。根據WindEurope統計,2025年1-5月完成最終投資決策的歐洲海風項目共計5.6GW,較2024年全年激增107%。

盡管歐美對中國風機的質疑聲從未停歇。間諜論,不公平競爭言論層出不窮。甚至特朗普多次攻擊風電發展。

但如今美國市場對中國風機企業的影響已經微乎其微,同時,供應鏈壓力與成本優勢也正重塑歐洲市場態度。

十至二十年前,歐洲本地銀行普遍會對采用中國風機的歐洲海上風電項目持觀望態度,幾乎無人考慮為其提供資金支持。

中國風電機組要在歐洲市場落地,融資能力很關鍵。如今銀行更傾向于考慮此類融資可能。目前約一半銀行已對中國機組項目持開放態度,另一半可能在未來跟進。

對比而言,新興市場項目開發普遍更看重成本端的壓力,疊加項目上網電價難以達到歐洲的高電價水平,采用中國產業鏈成為開發商更優解。

隨著像葡萄牙電力公司EDP、法國公用事業公司Engie和法國電力集團EDF等歐洲能源巨頭對中國廠商認知加深,將有助于中國廠商參與到歐洲項目中來。

但要在歐洲市場突破規模瓶頸,仍需跨越三重關卡:用項目績效贏得開發商信任、以風險管控數據獲取金融機構認可、通過本地化方案滿足政府利益訴求。

僅靠價格優勢不足以支撐長期競爭力,近三年中國風電出海訂單“三級跳”的勢頭能否延續,取決于能否在信譽構建與技術輸出上實現突破。

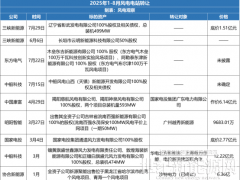

而從今年上半年整機商的出海情況來看,整機企業正延續之前的勢頭,持續開拓國際市場。

金風科技:開啟海外本土化生產,出海腳步已覆蓋全球47個國家

中國風電出海已從哪里有訂單就去哪里的“游牧”階段,過渡到在不同區域和國家建立屬地化布局的“深耕”階段,金風科技總裁曹志剛在去年年底如此說道。

這句話確實是中國風電企業,尤其是出海龍頭金風科技的真實寫照。

金風科技巴西風電裝備制造基地位于巴伊亞州卡馬薩里市,占地面積約5萬平方米,產品可輻射南美。首臺機組已于2024年底成功下線。

今年1月,金風科技與國電投巴西(SPICBrasil)成功簽約,將為其在巴西東北部里約格朗德北部州的兩座新建風電場安裝17臺GWH182-6.2MW風力發電機組,并提供長達30年的運維服務。這是金風科技在巴西首個屬地供貨的項目,也是巴西風電產業發展的又一實踐成果。

或許得益于金風巴西基地的投產,3月金風又與道達爾簽訂供貨協議,將給全球最南端陸上風場——阿根廷火地島風電項目提供GW136-4.2MW機組,按照此前公布的信息,該設備已在今年第二季度由智利蓬塔阿雷納斯港(PuntaArenas)運輸至項目現場。

除此之外,金風科技還成為阿曼234兆瓦Riyah1&2風電項目的風機供應商。這一項目不僅是阿曼歷史上規模最大的風電開發工程,更標志著金風科技成功進入其第47個全球市場,持續擴大其在全球可再生能源版圖中的影響力。

近五年金風科技出海國家如下:

遠景能源:重點市場高歌猛進,技術生態整合

遠景能源的全球布局遍及印度、埃及、沙特阿拉伯、菲律賓等地,其中中東和北非(MENA)地區成為其戰略重點。

自2021年整機商大規模出海越南,遠景的出海量也隨之躍升,此后發運總量一直穩步提升。

根據遠景公布的數據,2025年年初至5月中旬,其新增海外訂單已超過5GW,占中國整機商新增海外訂單的六成以上。

印度仍為其核心市場,今年1月,遠景與印度Juniper綠色能源公司簽訂協議,將供應200臺EN-182/5MW機組,并配套儲能。6月,印度CESC子公司Purvah Green Power Private與遠景能源簽署1GW風電機組供應協議,這是其在印度市場狂飆突進的縮影。

同月,遠景表示公司旗下新型EN182-5.0MW機組已被列入由印度政府規定的強制使用“(風電)機型&制造商修訂版清單”當中,此舉將幫助遠景能源印度公司交付已獲得的2GW的訂單,計劃于2025年第3季度起開始交付。

在產能布局上,遠景也在加碼。今年1月份,與哈薩克斯坦公共事業公司共建的風儲生產基地破土動工,這座設計年產能250臺風機與1GWh儲能系統的基地,將在2026年三季度投產后,以60%產能服務本地市場,40%輻射亞歐。5月,遠景與巴西總統盧拉達成合作,將在拉美打造首個零碳產業園,布局生物航油、綠色氫氨等前沿領域,助力巴西綠色新工業體系建設。

明陽智能:以漂浮式風機,撬動海外市場

明陽智能近年來出海的產品多為海上風機。

近日,巴西首個漂浮式海上風電試點項目AuraSulWind正式啟動,這座總投資1億美元的項目將采用明陽智能18MW漂浮式風電機組,由日本JBEnergy牽頭聯合多方推進,計劃2030年前完成安裝。

這一項目僅是明陽智能在全球漂浮式風電領域的最新落子,其背后是中國企業在海外海風市場的進一步突破。

尤其歐洲海風市場,明陽將其視為戰略高地,2022年與瑞典Hexicon簽約英國TwinHub項目,2024年8月與意大利Renexiaq達成2.8GW簽署業務諒解備忘錄,將推動18.8MW機組出海;當年10月又與英國開發商CeruleanWindsd達成優先供應商協議,為北海石油和天然氣行業提供6GW漂浮式風機。

這些布局直指歐洲海上風電的技術制高點,但也引發西方陣營的戰略焦慮——6月英國《金融時報》披露,特朗普政府就明陽集團在蘇格蘭建廠事宜向英國政府表達了“關切”。美國政府也向德國政府傳達了類似的“關切”。

一些英國政客和西方媒體老調重彈地拿所謂的“國家安全風險”“不公平競爭”說事,意圖排擠中企。

矛盾的是,英國本土風機制造能力空白,聯絡歐洲廠商的嘗試也未能成功。正如西方行業人士所言:"如果不是中國企業,誰來供應風機?"據報道,目前,明陽集團和蘇格蘭都在等待英國政府的決定。

這種現實困境并未阻擋明陽智能的在歐洲市場布局的決心。6月19日,西班牙首相桑切斯與明陽集團董事長會面,雙方將共同推進包括海上風電、光伏、綠色氫能等領域的產業落地,推動西班牙和歐洲能源轉型。

運達股份:45天建成出海橋頭堡,創新中國速度

2025年1月,運達股份在接受機構調研時曾表示,公司已在東南亞、東歐、中亞、南美等區域獲取訂單,2024年公司又在中東等市場實現突破,已獲取部分風電項目訂單。

今年上半年,運達、遠景接連宣布在巴西落子,無疑是行業出海的標志性事件之一。運達更進一步提出了“技術創新、本土制造、能源優化、農業融合”四大方向,并選擇技術合作先行。

僅僅45天,運達巴西研發中心就已落成,辦公機構組建完成、研發中心一期工程竣工、農能互補項目申報材料就緒,以令人驚嘆的“中國速度”詮釋了運達攜手巴西推進綠色轉型的堅定決心。

運達股份在中亞、西亞市場也有所布局。運達4月中標烏茲別克斯坦肖爾庫里400MW風電項目;6月26日,運達集團董事長陳棋分別與阿塞拜疆、埃及、吉爾吉斯斯坦三國能源部門高層舉行雙邊會晤。尤其在阿塞拜疆,雙方就下一步項目對接安排達成初步共識。

風電全產業鏈出海時代

除以上重點提及的企業外,其他整機商也在抓緊出海腳步,比如:

4月13日上午,上海電氣與阿曼Mawarid集團簽署風電項目供貨框架協議、技術授權、本地化工廠設計等一攬子合作協議。模式從單一設備出口轉向“技術許可+本地化供應鏈支持、服務支持”的商業模式。

4月3日,三一重能公告,公司擬在烏茲別克斯坦共和國設立兩個全資子公司,分別投資建設昆格勒風電場1項目、昆格勒風電場2項目,共計1GW。兩個項目的投資金額分別不超過5億美元(含公司對項目公司的股權投資及項目公司境外貸款融資),并與烏國有公用事業公司JSCUzenergosotish簽訂了《購電協議》。除此之外,6月,三一重能塞爾維亞Alibunar項目成功簽署電力購買協議(PPA)和電力差價合約(CfD),將為三一重能后續深耕歐洲新能源市場提供支點。

此前依托歐洲公司完成首個漂浮式5MW機組在法國交付工作的興藍風電在今年6月,又與英國H科技達成深度合作,成為其獨家設備供應商及能源轉型合作伙伴。

不可否認,中國風電產業的出海仍然任重而道遠。

2024年全球裝機約117GW,其中國內占比就超過68%,海外占比32%,從全產業鏈結構來看,大部分企業以國內營收為主,海外收入占比較小甚至為零,印證著“走出去”的深度挑戰。

但硬幣一體兩面,這也說明風電出口的更大潛力。

比如塔樁龍頭大金重工經過近三年的發展,在歐洲單樁市占率已達20%,僅次于本土龍頭SIF。今年一季度該企業出口發運量再創新高,排產計劃已規劃至2027年。大金重工6月末宣布赴港上市,將繼續全球化產能布局。

中國風電企業的出海之勢將更加迅猛。

對海外競爭來說,業界始終保持一致立場強調“公平競爭環境”,這點至關重要。其本質是對技術實力的自信。

當大金重工的單樁矗立在歐洲海域,當中國風機的葉片在全球各地轉動,中國企業正通過硬實力突圍。

0 條